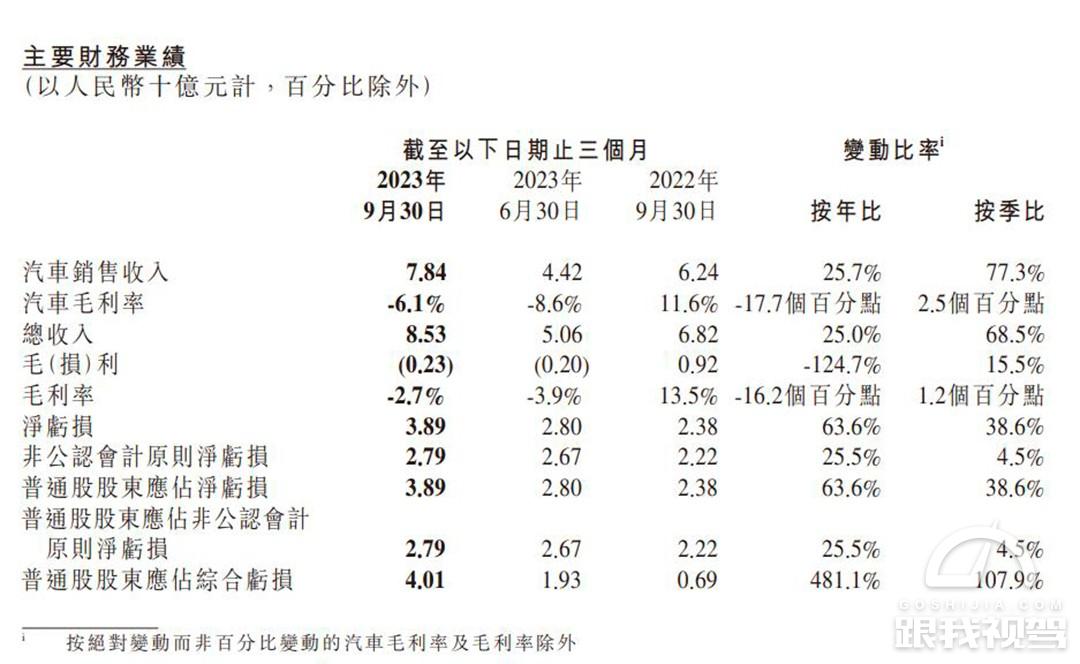

营收的增长得益于G6带来的交付量上涨,在新车交付上,三季度小鹏汽车总交付量为40008台,与2023年第二季度的23205辆相比增长72.4%。

尽管小鹏汽车三季度营收有所好转,但亏损仍在加剧。财报显示,第三季度归属于普通股股东的净亏损为38.9亿元,相比之下去年同期为亏损23.8亿元,而今年一季度为亏损23.4亿元,同比扩大63.4%,环比扩大38.9%。

对于亏损,小鹏方面解释称,由于公司股价上涨,导致大众股权投资的股份价值相应增加,因此公允价值变动计入了9.7亿元“非现金亏损”,剔除公允价值变动项目后,亏损环比基本持平。

在毛利率方面,小鹏汽车第三季度毛利率仍然为负数,达到了-2.7%,2022年第三季度为13.5%,2023年第二季度为-3.9%,毛利率同比扩大,环比增加1.2个百分点。其中,汽车毛利率为-6.1%,而去年同期为11.6%,今年二季度为-8.6%。

对于毛利率同比下滑,小鹏汽车在财报中解释称,主要是由于与G3i有关的存货减值,对2023年第三季度汽车毛利率产生了2.9个百分点的负面影响,以及销售促销增加及新能源汽车补贴届满所致。

另外,小鹏汽车还透露,这将是G3i存货减值带来的最后一次影响。随着小鹏G6带来销量的提升,以及整体成本的降低,再加上2024款G9的批量交付,小鹏在四季度的毛利率将显著提高,并有望转正。

此外,小鹏的降本措施带来的积极影响也将体现在毛利率上。何小鹏在第二季度财报会上曾表示,目前在动力系统、整车硬件等多个领域降本,2024年底有望实现成本降低25%,降本有利于提升产品竞争力,也会对公司毛利率有所改善。

从第三季度财报支出可以看到,小鹏汽车三季度研发费用为13.1亿元,同比下降12.9%,环比下降4.5%。对于研发费用下降,何小鹏表示主要来源于效率的提升。

何小鹏在会议上也透露,最近三个季度重要调整就是让研发费用更有效率,把不需要的研发去掉,同时大力推动规模化,让不同车型、不同平台进入一个扶摇架构体系等。

尽管小鹏汽车研发支出有所减少,但XNGP和新产品的研发仍然会是小鹏的重要项目,研发预算的控制并不会影响小鹏的品牌价值和产品竞争力。

在财报电话会议中,何小鹏表示,“小鹏汽车在2023年率先实现了智能辅助驾驶在技术和用户需求的拐点,我相信从现在开始的五年,将是智能辅助驾驶大范围普及的五年。小鹏汽车将引领智能辅助驾驶在全国的覆盖,并成为用户对智能化的首选品牌。”

何小鹏还表示,“从今年第三季度开始,我们进入了初步的正循环。我相信今年起一系列变革的效果将会在2024年及以后体现得更加明显,到明年第四季度进入高速发展的大正循环。”

基于这样的信心,小鹏汽车也上调了Q4业绩指引,预计总营收将达到127-136亿元,同比增长86.1%-99.3%。同时,2023年第三季度小鹏汽车将交付5.95-6.35万台新车,同比增长幅度为101.2%-114.7%。

小鹏汽车名誉副董事长兼联席总裁顾宏地博士表示,“我们预计随着新产品和技术降本驱动我们的毛利率显著改善,第四季度自由现金流将会更大幅度地改善,这是我们走向长期规模盈利的起点。”

总体来看,小鹏汽车降本增效战略效果明显,营收和销量已经触底回暖,当然阵痛期需要缓冲,这次小鹏汽车交出了不错的成绩,随着产品逐渐成熟、组织架构更加健康,预计2024年会迎来高速发展时期。

评论

() 先登录 发表暂无评论

点击展开更多评论