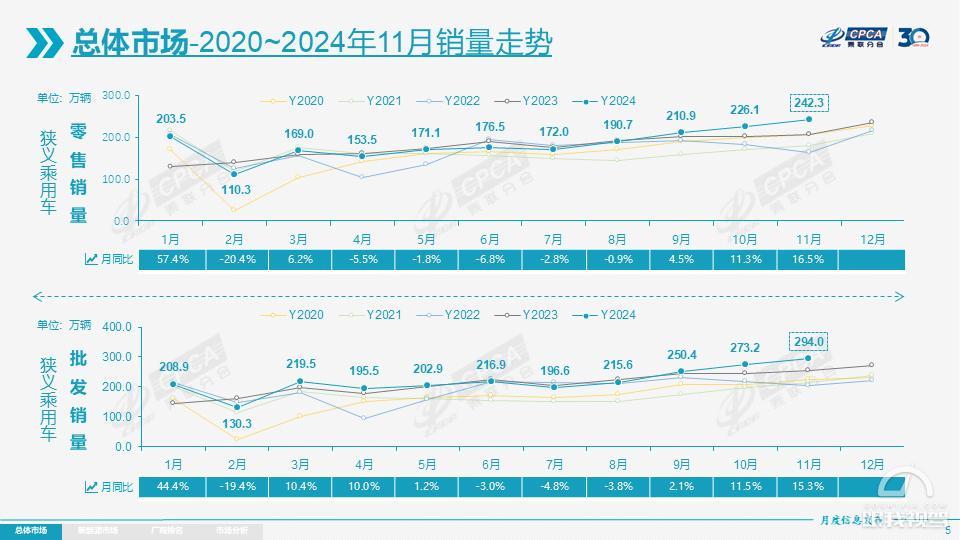

对此乘联会表示,11月车市延续了10月的热销趋势,叠加报废更新与置换更新政策效果持续释放,稳定拉动车市增长。同时,车企借助双十一宣传和广州车展提升消费关注度,对销量增长也有着很大帮助。

值得关注的是,11月常规燃油车零售115.5万辆,同比下降7%,环比增长8%;1-11月常规燃油车零售1066.3万辆,同比下降15%;11月国内新能源车零售渗透率52.3%,较去年同期渗透率提升12个百分点,连续多月超过50%,渗透率保持高位。

从新能源车企发布的销量来看,11月纯电和插电混动车仍然表现非常强劲,尤其是以理想汽车、赛力斯汽车、长安汽车、零跑汽车等为代表的增程式电动车。

另外,在产品投放方面,随着自主车企在新能源路线上的“多线并举”策略的实施,市场基盘持续扩大,厂商新能源月度批发销量突破万辆的厂商达到20家,占新能源乘用车总量94%。

在这一趋势下,自主品牌的市场份额也在不断攀升,11月自主品牌零售154万辆,同比增长34%,环比增长4%。当月自主品牌国内零售份额为64.1%,同比增长8.7个百分点;2024年自主品牌累计份额60%,相对于去年同期增加8.5个百分点。

与之形成对比的是,合资品牌市场份额持续下降,11月主流合资品牌零售60万辆,同比下降9%,环比增长6%。

其中,11月德系品牌零售份额15.6%,同比下降3个百分点;日系品牌零售份额12.4%,同比下降3.1个百分点;美系品牌市场零售份额达到6.4%,同比下降1.5个百分点。

由于受到理想、问界和极氪等自主品牌高端车型的上攻影响,传统豪华品牌的市场份额也被挤压,11月豪华车零售26万辆,同比下降4%,环比增长26%。11月的豪华品牌零售份额10.9%,同比下降2.2个百分点,传统豪华车市场零售份额回落明显。

从车企零售销量排名来看,11月排名前十的车企分别为比亚迪汽车、吉利汽车、奇瑞汽车、一汽-大众、长安汽车、上汽大众、上汽通用五菱、一汽丰田、特斯拉中国和长城汽车,自主品牌稳居前三排名。

比亚迪以41.7万辆的销量蝉联榜首,销量同比增长58.6%,涨幅仅次于奇瑞汽车,不得不说比亚迪确实太猛了;吉利汽车排在第二,11月销量为21.7万辆,同比增长29.4%,其快速增长原因是多品牌战略和新能源市场的强势表现。

自从奇瑞提出“新能源将不再客气了”的豪言壮志后,销量就想开了挂一样,10月排名进入前三,11月同样保持了这一名次,销量达到15.8万辆,同比增长65%,成为前十排名增速最快的车企。当然,奇瑞不仅在国内市场表现优秀,海外市场同样销量增长显著。

另外,自主品牌长安汽车和长城汽车分别排在第五和第十,11月销量分别为14.3万辆和7.3万辆,同比分别增长20.4%和下滑2.0%。

长安汽车销量一直处于下滑趋势,主要原因是加速布局的新能源产品销量起色不明显,像长安启源、深蓝目前都没有爆款车型,光靠燃油车的销量有些吃力。最近,深蓝老车主不满新活动称被“背刺”对产品影响也较大,需要车企重视。

再来看合资品牌,合资车企占据五席,其中上汽大众、上汽通用五菱和一汽丰田11月零售销量实现正增长,预计与终端优惠有关,以及叠加补贴政策的助力。

其中,上汽大众11月零售销量为12.3万辆,同比增长5.9%;上汽通用五菱和一汽丰田当月的零售销量则分别为9.9万辆和9万辆,分别同比增长35.8%和38.5%。

一汽大众11月销量为14.7万辆,同比下滑12%,主要依靠燃油车提销量确实有些吃力,而新能源车仍然没有起色;特斯拉中国11月销量以同比增长12.2%的成绩进入榜单第九名,销量达到7.3万辆,整体表现也很稳定。

对于今年12月汽车市场表现,乘联会内部形成两种观点。其一是今年头部企业的销量完成率较好,预计12月部分车企会将大规模销量转移至明年1月,来平衡岁末年初的销量;其二是车企考虑到2025年一季度两会前的政策空窗期风险,会更倾向于放大今年12月销量的翘尾斜度,获得更大的市场份额,具体走向我们将持续关注(数据来源:乘联会)

评论

() 先登录 发表暂无评论

点击展开更多评论