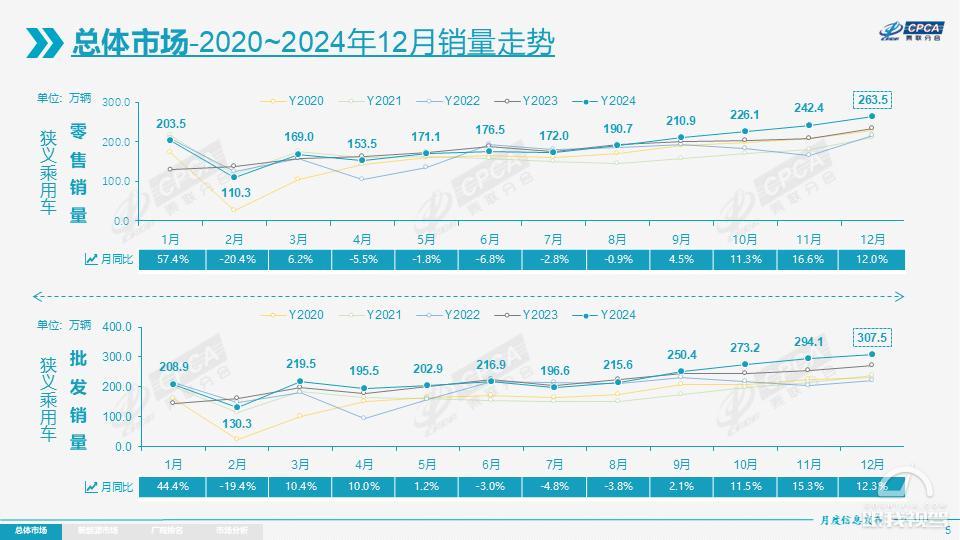

值得关注的是,SUV持续超强增长,12月乘用车国内零售的SUV占比51.1%,全年占比49.4%。12月新能源车国内零售的SUV占比50.5%,12月新能源车出口的SUV占比69%。

从新能源车企发布的销量来看,12月纯电和插电混动车仍然表现非常强劲,尤其是以理想汽车、赛力斯汽车、长安汽车、零跑汽车等为代表的增程式电动车。另外,在产品投放方面,随着自主车企在新能源路线上的“多线并举”策略的实施,市场基盘持续扩大。

在这一趋势下,自主品牌的市场份额也在不断攀升,2024年12月自主品牌零售164万辆,同比增长12%,环比增长8.7%。当月自主品牌国内零售份额为62.3%,同比增长9.3个百分点;2024年自主品牌累计份额61%,相对于去年同期增加8.6个百分点。

与之形成对比的是,合资品牌市场份额持续下降,12月主流合资品牌零售71万辆,同比下降11%,环比增长17%。

其中,12月德系品牌零售份额16.2%,同比下降4.4个百分点,日系品牌零售份额13.4%,同比下降3.6个百分点。美系品牌市场零售份额达到6.7%,同比下降0.1个百分点。

由于受到理想、问界和极氪等自主品牌高端车型的上攻影响,传统豪华品牌的市场份额也被挤压,12月豪华车零售29万辆,同比下降8%,环比增长10%。12月的豪华品牌零售份额10.9%,同比下降2.5个百分点,传统豪华车市场零售份额回落明显。

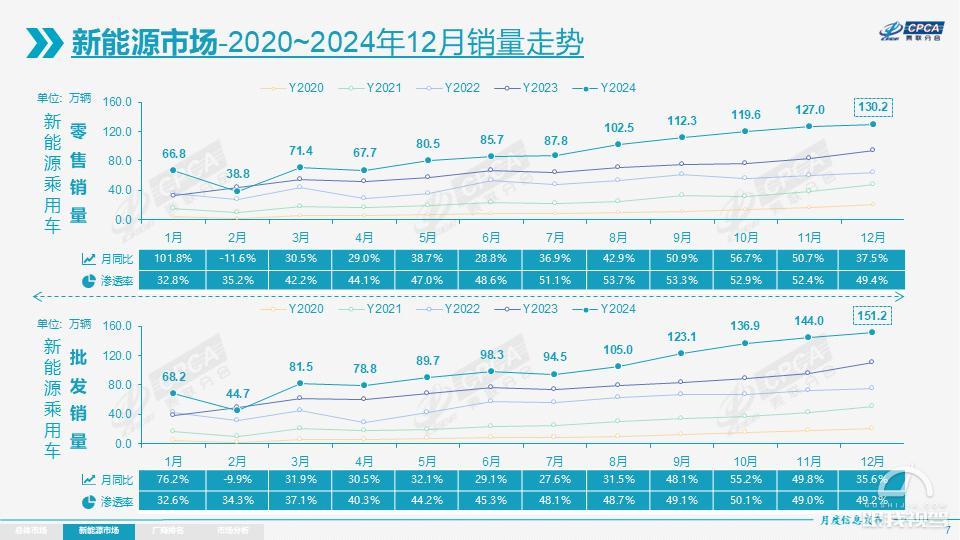

值得关注的是,2024年12月新能源乘用车市场零售130.2万辆,同比增长37.5%,环比增长2.6%,销量持续增长。2024年1-12月零售突破1000万辆,达到1089.9万辆,同比增长40.7%。

在出口方面新能源车表现同样亮眼,2024年12月新能源乘用车出口12.2万辆,同比增长21.5%,环比增长52.9%。2024年1-12月出口129.0万辆,同比增长24.3%。

此外,新能源汽车渗透率不断提升。2024年12月新能源车国内零售渗透率49.4%,较去年同期渗透率提升9.1个百分点。12月国内零售中,自主品牌中的新能源车渗透率71.3%;豪华车中的新能源车渗透率33.9%;而主流合资品牌中的新能源车渗透率仅有4.8%。

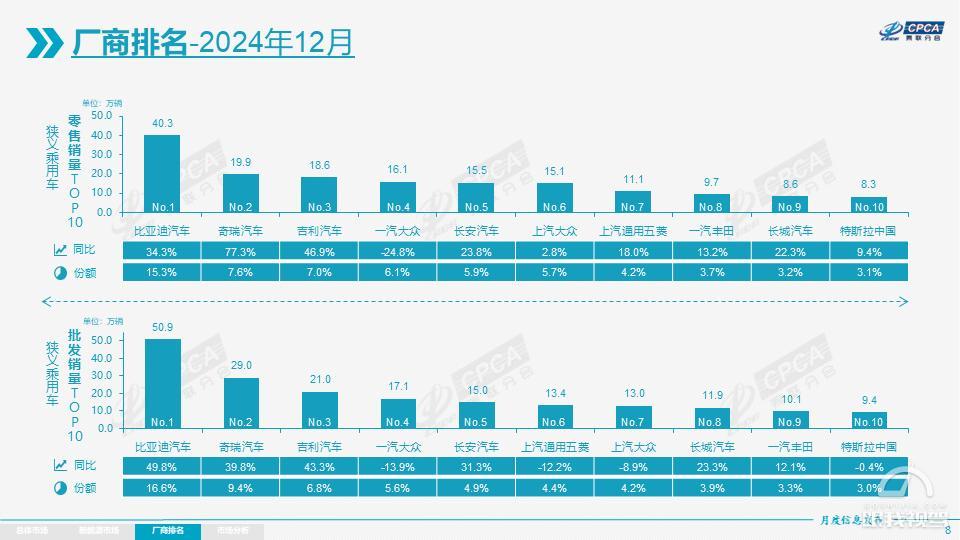

从车企零售销量排名来看,12月排名前十的车企分别为比亚迪汽车、奇瑞汽车、吉利汽车、一汽-大众、长安汽车、上汽大众、上汽通用五菱、一汽丰田、长城汽车和特斯拉中国,自主品牌稳居前三排名。

比亚迪以40.3万辆的销量蝉联榜首,销量同比增长34.3%,不得不说确实太猛了;奇瑞汽车继续发力,零售和批发销量都冲到了第二名,12月销量为19.9万辆,同比增长77.3%,其快速增长离不开多品牌战略和新能源市场的强势表现。

自从奇瑞提出“新能源将不再客气了”的豪言壮志后,销量一路攀升,自从10月开始,连续3个月销量排名进入前三,成为前十排名增速最快的车企。当然,奇瑞不仅在国内市场表现优秀,海外市场同样销量增长显著。

另外,自主品牌长安汽车和长城汽车分别排在第五和第九名,12月销量分别为15.5万辆和8.6万辆,同比分别增长23.8%和22.3%。其中,长安汽车12月销量增长离不开旗下新车年底冲销量,新能源车也开始逐渐有起色,长城汽车的整体表现也开始向好。

再来看合资品牌,合资车企占据五席,其中上汽大众、上汽通用五菱和一汽丰田12月零售销量实现正增长,预计与终端优惠有关,以及叠加补贴政策的助力。此外,排在第十名的特斯拉中国,12月份销量达到了8.3万辆,与去年同期基本持平。

不过,一汽-大众销量呈现下滑趋势,12月销量为17.1万辆,以同比下滑24.8%的成绩排在了第四名。

乘联会表示,由于1月赶上农历新年,因此有效生产时间和销售时间短促,对车市销量影响波动较大,不过发改委已经发布了《关于2025年加力扩围实施大规模设备更新与消费品以旧换新政策的通知》,此举必定接续推动国内汽车消费的增长,为1月汽车销售推波加力。(数据来源:乘联会)

评论

() 先登录 发表暂无评论

点击展开更多评论